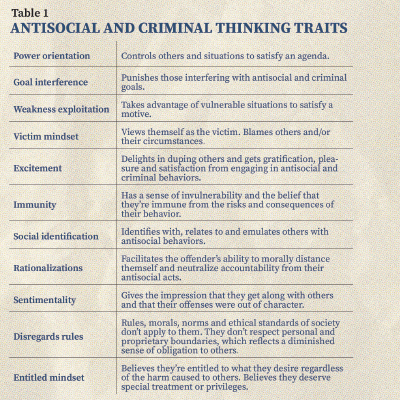

腐败的企业领导是如何表现出反社会或犯罪思维的呢?通常我们所观察到的并不一定是公然违法的行为,而是不道德的行为,例如对于那些拒绝参与不当行为因而被认为不够忠诚的员工,创造一个敌对的工作环境;为自己的行为找理由开脱;干涉他人的目标;表现出一种理应得到的感觉、舞弊行为以及扮演受害者的角色。以下是几位因诈骗罪被判刑的高管的个人资料,以及他们在实施诈骗期间所表现出的思维特质类型。

这些案例研究可以帮助理解在实际情境中,领导者如何运用这些特质来进行非法活动,并且如何通过改变组织文化或个人行为来阻止此类行为的发生。通过对这些案例的研究,企业可以更好地识别潜在的风险信号,并采取措施防止未来的不法行为。

Andrew Fastow

尽管Enron公司的首席财务官Andrew Fastow涉及数十亿美元的财务报表舞弊计划,他曾经表示,“我应该是年度最佳首席财务官。……你意识到我在这家公司做得多么出色吗?”Fastow的工作职责是减少Enron公司的风险暴露,以便公司能够达到华尔街的预期,维持股价并产生急需的现金流。他还进一步说道,“自Enron成立以来,就有一个压倒一切的主题思想:你可以想花多少钱就花多少钱,只要你不占用Enron公司的资产负债表。”

这段话揭示了Enron公司内部的一种文化,即鼓励创新和冒险,但同时也暴露出了忽视合规性和透明度的问题,这最终导致了公司的崩溃和高层管理人员的法律制裁。

当Fastow得知Enron公司的举报人兼副总裁Sherron Watkins与当时的首席执行官Kenneth Lay谈论了公司的舞弊行为时,Fastow希望Watkins被解雇,并且拿走了她办公桌上的电脑。尽管Fastow希望看到她被解雇,Watkins仍留在了公司,但她被调离了行政办公室,并被安排到了Enron公司大楼底层一间布置简陋的办公室里做些琐碎的工作。

这种情况显示了公司内部对于揭露不当行为的态度,即使是在高层中也存在压制举报者的行为。Watkins的经历凸显了举报人在揭露企业内部问题时可能面临的挑战和报复。

Fastow也是社会认同的一个例证,他非常崇敬Enron公司CEO Jeffrey Skilling,甚至告诉别人他给孩子起的名字都是取自Skilling。

Elizabeth Holmes

Theranos公司的前首席执行官Elizabeth Holmes在2022年因欺骗投资者而被判有罪的情况。她让外界相信她的公司成功开发了一种名为Edison的血液分析仪,该仪器仅需少量血液样本就能完成全套实验室检测。然而,实际上,该血液检测机器在多数测试中失败并产生了不准确的结果。Holmes通过以下行为欺骗了投资者:1. 发布虚假和误导性的声明;2. 进行具有误导性的技术演示;3. 提供关于Theranos财务状况的虚假和误导性信息;4. 夸大Theranos与商业伙伴及政府实体(如美国国防部)的关系以及其在美国食品药品监督管理局(FDA)的监管状态。Holmes表现出了一些思维特征,例如权力导向,她利用自己的权威地位,并且为了实现个人目标不惜惩罚那些不遵循她意图行事的人。她解雇了对技术提出质疑的员工,并试图通过法律威胁使他们保持沉默。Holmes要求员工无条件忠诚,并在一个基于保密、猜疑和欺凌的组织内部工作。

Richard Scrushy

以HealthSouth首席执行官理Richard Scrushy为例。从1996年到2002年期间,HealthSouth被发现虚报收入达25亿美元,最终Scrushy被判定对财务报表舞弊负有民事责任。作为CEO,Scrushy对批评和不同意见表现出极低的容忍度,并且会在公开场合羞辱下属。他还通过与其他从事财务报表舞弊的公司进行比较来为自己辩解,声称:“我相信现在外面有8000家公司都在他们的资产负债表上做手脚。所有我接触过的,我知道的所有人都这样做。”当其他卷入HealthSouth财务舞弊案的人指认Scrushy参与了财务造假时,他却认为自己是受害者,并表示:“我受到了不公平的对待,被骗了,这简直是太离谱了”

这个案例展示了高层管理者如何通过权力滥用和自我合理化来掩饰不法行为,并且在面对指控时采取否认和自认受害的态度。

Charles Keating

因银行舞弊罪名成立的Charles Keating最为人所知的是他在林肯储蓄贷款协会丑闻中的角色。他被认为是一名银行诈骗犯。Keating向员工灌输了一种思想,即他们是比其他人更聪明、更勇敢、更有道德优越感的,特别是相对于政府监管者而言;任何持有异议的人都被视为敌人。他对销售团队说:“永远记住,弱小、温顺和无知的人总是好的销售目标。”Keating派遣他那打扮得无可挑剔的年轻销售人员去扮演理想的孙子角色,以此说服年迈的寡妇们将其储蓄转移到他的高风险投资中,这些投资在Lincoln储蓄贷款协会破产后变得一文不值。对于那些向他披露舞弊担忧的人,Keating是如何处理的呢?当Lincoln储蓄贷款协会的一名会计师向Keating通报了会计违规情况时,Keating给她写了一封感谢信以及一份解雇通知。这样的处理方式显示了Keating对待内部告密者的强硬态度,他不会容忍任何可能揭露其不当行为的行为。

Dennis Kozlowski

Tyco公司的前首席执行官Dennis Kozlowski被裁定挪用资产、证券舞弊、未经批准获取超过1亿2000万美元的奖金以及出售价值5亿7500万美元的膨胀股票等罪名成立。根据哈佛商学院已故教授Abraham Zeleznik的说法,Kozlowski表现出强烈的特权意识。“所谓特权感,是指这是一种自恋人格特质,这种人逐渐认为他自己与机构是一体的”,并且“他认为可以在任何时候拿走他想要的东西。”尽管如此,Kozlowski坚持自己是清白的,并声称自己被冤枉了。

Dennis Kozlowski还表现出了情感化的一面,他雇用了一位公共关系专业人士来宣传他的慈善活动,即便他是用Tyco的资金来做捐赠。

这种行为不仅反映了他对自身形象的关注,也表明他在利用公司资源来增强个人声望或改善个人公众形象方面并不犹豫。这种做法模糊了公司利益和个人利益之间的界限,并可能导致利益冲突,尤其是在未经适当审批的情况下使用公司资金来进行个人慈善活动时。

iPhone/IPAD

iPhone/IPAD

Android手机

Android手机