当前位置:首页 > 合规类 > ACFE > 考试资讯 > 项目动态 >

通力律师 | “家贼难防”——企业如何防范与处置职务侵占?

2024-09-18 15:50:19

浏览量:0

在我们协助客户处置的各类腐败案件中, 职务侵占是占比较高、企业损失较大的一类案件。由于职务侵占的“隐蔽性”, 企业往往难以发现职务侵占的事实(大多依靠举报或“偶然发现”)。而即使能够发现, 企业在调查、处置职务侵占类案件时, 由于调查手段的限制(例如, 难以查证员工与第三人之间的亲属关系), 也往往不知从何下手。因此, 对于职务侵占, 我们通常建议企业采取事前措施, 加强对于职务侵占的识别和防范, 降低职务侵占发生的可能性。此外, 一旦发生职务侵占案件, 企业往往苦于难以追回损失以及如何处置相关员工。本文结合本团队处理职务侵占案件的经验, 聊一聊职务侵占的要点问题。

职务侵占的识别

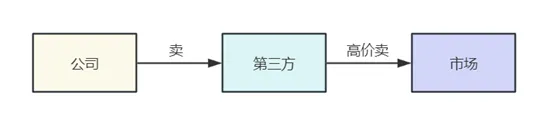

重点关注类型: 私自变卖公司产品/服务

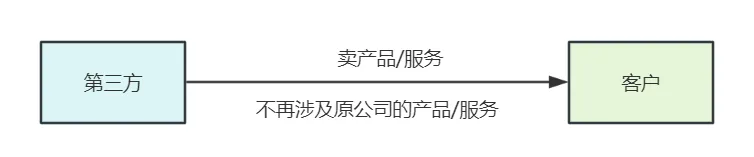

重点关注类型: 侵占公司的交易机会

职务侵占的防范

职务侵占行为的发生往往与企业的内部规范和管理密切相关。在日常管理中, 企业的提前“扎篱笆”远比事后亡羊补牢更为有效。因此, 企业应采取必要的防范措施, 积极预防职务侵占行为的发生。

政策制度明确利冲: 企业应制定相应的政策制度、明确利益冲突规定, 要求员工事先申报“内部利冲”和“外部利冲”信息。

系统、操作权限及制度流程约束员工行为: 企业应从系统、操作权限以及制度流程的层面对员工行为进行约束。例如:

1

在财务管理、货物流转以及合同签订等重要环节, 企业应制定严格的审批制度, 确保各个环节由有权限人员独立审批, 并妥善保存相关记录;

2

实践中, 员工虚开发票或虚构发票进行报销是最常见的职务侵占行为。因此在报销管理方面, 企业应积极完善内部报销制度, 明确要求财务部门严格把控报销申请材料, 并针对发票的真实性进行定期审核;

3

而在业务管理方面, 企业应限制或禁止员工使用私人设备或私人微信进行业务联系;

4

就虚假报销、职务侵占等可能涉及职务违法犯罪的问题, 应就此细化纪律处分规定、明确后果和责任(包括损失赔偿等)。

匿名举报和奖惩制: 企业应积极建立员工匿名举报和相应的奖惩制度, 搭建便捷高效的举报途径, 并指定明确的举报处理流程和调查机构。同时, 对举报制度本身进行定期评估, 确保制度的有效性。

第三方管理: 职务侵占常见类型包括员工与供应商等第三方勾结, 或自己设立公司成为公司的供应商。针对供应商的选择, 建议公司先做好全面、详细的背景调查, 并明确公司内部的供应商入库审核流程。此外, 在与供应商的合作过程中, 也建议进行定期审核, 例如针对供应商资质、价格、人员等方面, 必要时对供应商进行现场实地勘察、审计以及进行库存盘点。

定期培训: 最后, 企业应定期开展培训, 加深员工对企业反腐败合规政策的理解, 多次重申、强调违反相关规定的严重法律后果, 同时保留相关的员工签到记录及培训内容记录。

职务侵占的处置

面对职务侵占案件, 企业往往面临多重抉择, 究竟是解除员工了事, 还是必须追回经济损失?选择刑事报案或者民事起诉?在这些选择面前, 企业或是“意气用事”, 或是“投鼠忌器”, 那么发生了职务侵占案件企业应当如何处置呢?

1. 企业损失如何计算?

要处置职务侵占案件, 第一步是弄清, 员工究竟侵占了多少?企业究竟遭受了多少损失?这不仅决定了员工职务侵占行为的严重程度, 也直接关系到员工的行为是否构成犯罪, 以及企业可以采取的措施和救济。

例如, 在本文第一部分所介绍的骗取型职务侵占中, 对于“侵占公司的交易机会”的两种模式, 相较而言, 第(1)种模式下企业的损失相对容易计算, 一般来说直接计算员工通过虚增中间第三方侵占的金额或货值即可; 但第(2)种“偷梁换柱”的模式则更为迂回, 不再涉及销售原公司的产品或服务, 因此企业遭受的损失往往难以量化。

在这种情形下, 要证明公司损失, 公司还需要证明本来公司自己可以达成这笔交易, 但实践中第三方可能存在比原厂发货快或接受更长的付款周期等优势条件, 要证明原厂一定能达成特定交易亦存在较大的难度。

此外在实践中, 关于职务侵占的“数额”问题即企业实际的损失往往难以界定。司法实践中有一种观点认为, 当实际损失高于销赃额时, 应以实际损失为犯罪数额; 而当销赃额高于实际损失时, 则应以销赃额作为犯罪数额。这种观点参考了1998年《最高人民法院关于审理盗窃案件具体应用法律若干问题的解释》(已废止)第五条第七款的规定, 在司法实践中也有一定适用。

另一则是非销赃型职务侵占行为在实际损失难以确定的情形下, 犯罪数额应如何确定。虽然目前尚未形成明确的审判规则, 根据笔者的经验, 实践中的一些法院会综合考量案件事实来酌情判付补偿金额。以飞单为例, 如果要做较为精准的定损, 有一种办法是调取同行业多家上规模企业的财务资料, 计算出行业平均利润率, 然后再结合受侵害企业因侵害行为而流失的营业额, 算出具体的损失额。

2. 何时应选择刑事报案?

在反腐败案件中, 企业面对刑事报案总是非常纠结。一方面, 企业担心报案后, 内部的贪腐案件会被公之于众, 损害企业的形象; 抑或是担心报案后公权力介入, 调查的范围和深度超出企业的控制。另一方面, 现实中企业即使想要报案, 公安机关也没有那么容易就予以立案, 尤其是一些涉及到商业秘密类的职务侵占案件, 企业报案要达到的立案门槛非常高。

首先应当明确的是, 与商业贿赂类腐败案件不同, 在职务侵占类案件中, 企业通常是受害者, 不会因为员工的职务侵占行为而承担法律责任(而企业可能因为员工的贿赂行为承担单位责任), 因此, 企业并不会轻易因为刑事报案而“引火烧身”。

其次, 职务侵占的行为通常仅侵害企业自身的法益, 而不像贿赂类案件会侵害国家、社会的法益, 因此, 即使被公之于众, 企业不会因为职务侵占行为而面临社会的谴责和声誉的下降(但需要注意的是, 如果职务侵占是由于企业内部制度不健全所导致的, 也会导致企业“自爆家丑”)。

再者, 鉴于企业调查手段的匮乏, 刑事报案往往是企业查清真相、追回损失的唯一途径。例如, 在涉及通过第三方虚假交易侵占公司资产的案件中, 企业只有借助公安机关的力量, 才能调取到一些关键证据, 如内部账簿、纳税记录、银行流水记录、证人证言等。而对于已经被侵占的公司资产, 在面对公权力以及可能的刑事责任时, 相关员工及外部人员退赃的可能性也远高于企业内部处理的情形, 这更有利于企业追回损失。

最后, 企业刑事报案的成功率, 与证据的充分性、企业采取的调查手段、可以固定的证据也是密不可分的, 如果调查得当, 或可达到要求涉事人员承担刑事责任的证明标准。关于如何最大程度地通过访谈及事前事后的一系列准备让员工认罪伏法, 欢迎读者移步我们同系列的上一篇文章《反腐败——你真的知道如何做访谈吗?》详细阅读(同步还有视频哦)。

综上, 在职务侵占类案件中, 我们鼓励企业积极进行刑事报案。但如上所述, 公安立案的前提也是公司能够取得并整理出足够的初步证据。因此, 在前期借助外部律师、调查机构和会计师进行初步调查也是十分必要的。

3. 何时可选择进行民事诉讼?

考虑到上文所述的刑事立案的难度, 以及企业对于刑事报案的一些顾虑, 在职务侵占案件中企业还可以考虑通过民事诉讼的方式来追究员工和第三方的责任, 挽回企业的损失。

例如, 一些涉及到企业商业秘密的侵占类案件, 根据笔者的经验, 此类案件说服公安立案的标准非常高, 很多企业会面临“报案无门”的境地。因此, 此时可以转而考虑追究员工和第三方侵犯企业商业秘密的民事法律责任, 在民事诉讼中寻求赔偿, 挽回损失。当然, 这其中也可能会面临证明商业秘密的构成, 以及证明企业因为商业秘密侵权导致的损失等难点, 我们后续将会另写文章进行讨论。

再如, 如果员工职务侵占的行为违反了企业与其的劳动合同、保密协议或竞业禁止协议, 企业也可以通过诉讼的方式发起违约之诉, 根据协议的约定主张员工的违约责任。

通力合规团队运用其全面的能力和经验, 为国内外企业客户提供覆盖他们经营所涉及的各项合规法律服务, 除反垄断、反不正当竞争、反腐败反商业贿赂、白领犯罪等传统合规业务之外, 也包括数据安全和隐私保护、出口管制与贸易制裁以及安全健康环保等新兴合规业务。通力合规团队不仅擅长帮助企业建设合规制度体系以降低风险, 而且能为企业应对行政检查等突发事件提供务实有效服务。

关注我们

点击下方 阅读原文 获取ACFE考试评估资格